Cette question s’est imposée à la suite de la lecture du rapport final du groupe de travail sur la sécurité du revenu en agriculture au Québec, des premières réactions qu’il a suscitées, et des résultats obtenus lors de récents mandats de recherche.

Pourquoi cette impression d’impasse ? Parce que l’évolution des politiques agricoles de soutien au revenu ne semble pas répondre aux enjeux réels induits par la complexité croissante à laquelle doivent faire face les agriculteurs, les entreprises agricoles, les filières agroalimentaires et agro-industrielles, ainsi que les territoires ruraux où se déploient les activités agricoles et où vivent les agriculteurs. Cette complexité rend totalement caduc le concept de ferme familiale où un ménage fournit la majorité du travail et du capital, vit sur la ferme et entend transmettre son patrimoine à la génération suivante.

Je ne développerai pas ici l’ensemble de mon analyse et les conclusions que j’en tire quant à l’évolution des politiques agricoles et des stratégies d’affaire des entreprises liées au monde agricole. Je mentionnerai uniquement quelques éléments factuels qui nourrissent mes réflexions.

Tout d’abord, un détail qui me semble révélateur. L’introduction de ce rapport mentionne : ‘’ 28,000 exploitations agricoles qui génèrent des revenus de marché de l’ordre de 8 milliards de dollars’’. Or, selon le recensement agricole de 2011, nous aurions pu écrire qu’un peu plus de 8,500 exploitations agricoles génèrent de l’ordre de 7 milliards de dollars de revenus de marché, ou qu’environ 4,100 exploitations contribuent au chiffre d’affaires de l’agriculture québécoise à hauteur de 5 milliards et demi de dollars. Les politiques de soutien au développement de la production agricole concernent à toutes fins utiles moins de 10,000 entreprises, dont certaines ont des propriétaires communs, accentuant ainsi l’effet de concentration économique.

On retrouve un effet de concentration au niveau territorial. Ainsi, en 2011, 60% du chiffre d’affaires agricole était généré sur 35% de la surface agricole, 80% sur 58% de la surface agricole (selon les données au niveau des sous-divisions du recensement agricole). Par contre, nous pouvons constater que la surface agricole est répartie de manière relativement égale entre les diverses classes de taille économique des entreprises agricoles. Ainsi, les politiques de préservation et d’orientation de l’utilisation du territoire agricole devraient toucher toutes les entreprises agricole. Le découplage des aides à vocation territoriale de la contribution à l’économie agricole semble donc tout indiqué.

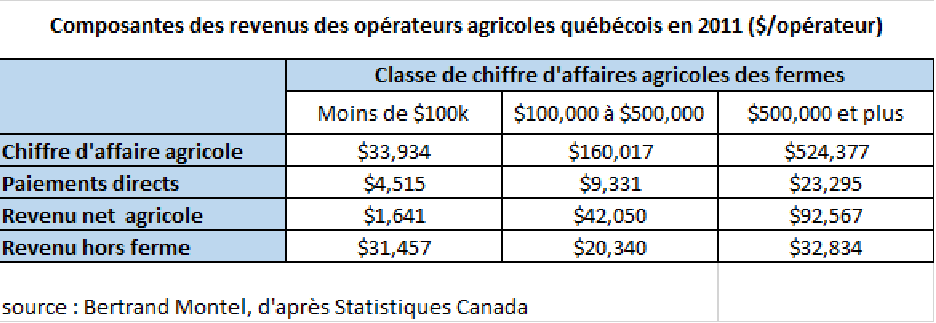

Si nous nous déplaçons maintenant au niveau du revenu des agriculteurs et des ménages agricoles, nous pouvons observer l’importance de la pluriactivité dans l’économie des ménages agricoles. Ainsi, dans de nombreux ménages agricoles, le revenu total des agriculteurs est essentiellement composé de revenus non agricoles. En outre, à partir de données de Statistiques Canada, on constate que les paiements directs au titre des politiques de sécurité du revenu agricole contribuent peu au revenu total dans les petites fermes (moins de $100,000 de chiffre d’affaires agricole).

Si l’enjeu est le revenu des agriculteurs, alors les politiques de sécurité du revenu devraient privilégier les petites exploitations. Cependant, dans le cas de ces petites fermes, qui représentent tout de même plus de 50% des fermes québécoises, nous pourrions dire que la pluriactivité est bien plus efficace pour gérer le risque agricole au niveau de l’économie des ménages que les programmes de sécurité du revenu. Or, il me semble que c’est bien au niveau de l’économie des ménages que se joue l’enjeu de la sécurité du revenu pour ces agriculteurs. Peut-être que la meilleure politique de sécurité du revenu pour ces entreprises-là est une politique de développement des territoires ruraux, dont la composante agricole serait centrale, mais pas unique. En particulier, un soutien accru à l’industrie agroalimentaire pourrait permettre le développement de filières permettant une meilleure valorisation des produits agricoles, notamment dans les régions périphériques.

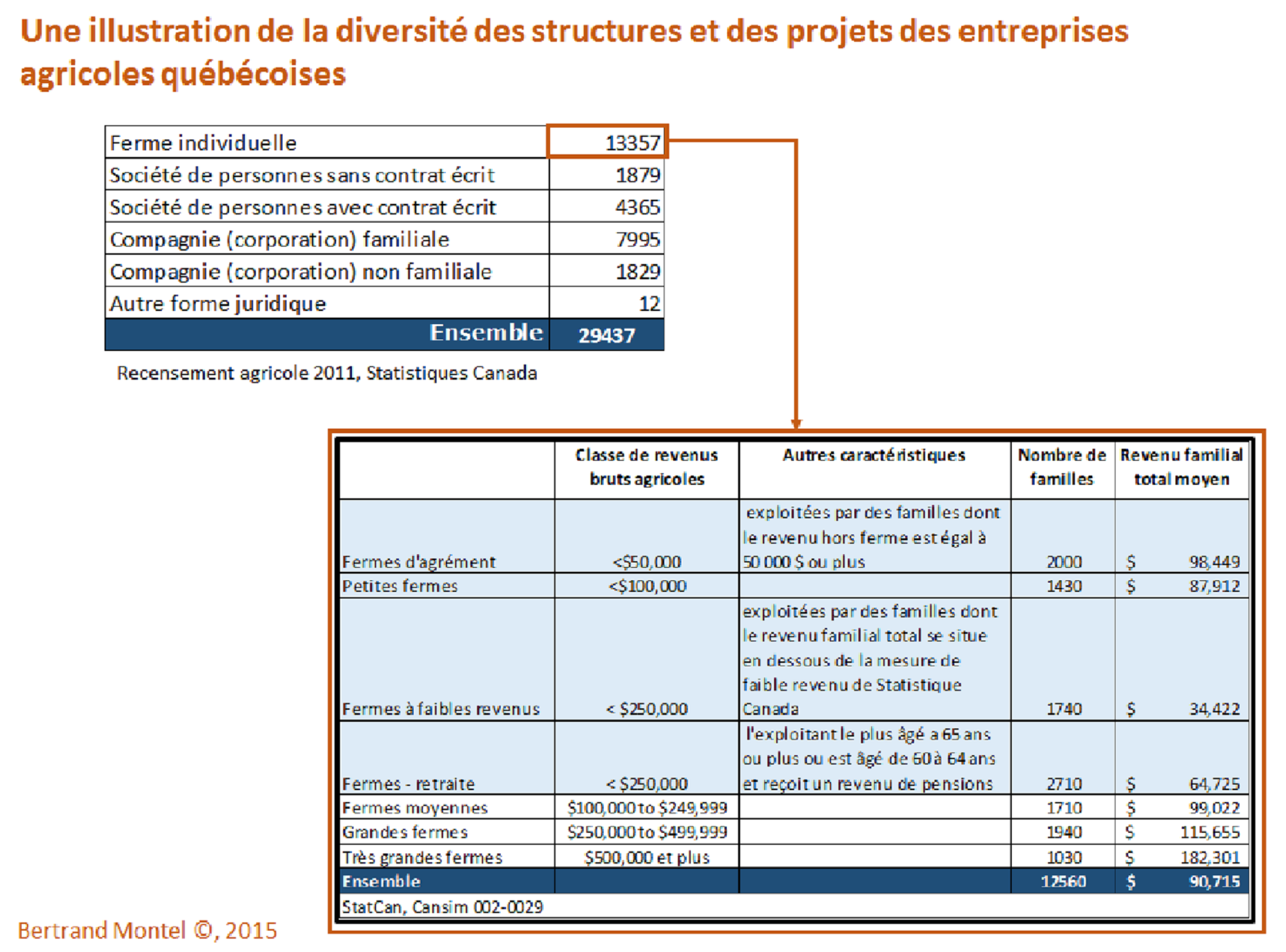

Un autre élément qui motive mes réflexions est la diversité et la complexité des structures et des projets sous-jacents aux activités agricoles déployées sur le territoire québécois. La multiplicité des structures des entreprises agricoles se retrouve, par exemple, dans les statuts juridiques des entreprises agricoles, dans les formes de diversification des productions, ou, comme nous l’avons vu, dans la diversification des revenus des ménages agricoles, ou encore dans les modes de coordination des activités de production agricole aux activités connexes dans les filières agroalimentaires et agroindustrielles. Elles traduisent ainsi la diversité des modes de mobilisation du travail, du capital et du foncier, ainsi que les arbitrages vis-à-vis de leur coût d’opportunité respectif.

Bien que son interprétation ait de nombreuses limites, une typologie des entreprises agricoles individuelles proposée par Statistiques Canada donne une idée de la diversité des projets des agriculteurs – entre la ferme d’agrément et la grande ferme commerciale – et de leur importance relative (voir tableaux ci-dessous).

Ces projets pourraient se regrouper dans plusieurs grandes catégories. Par exemple : maximisation du profit à divers niveaux (entreprise, holding, filière), maximisation du bien-être du ménage, maximisation des bénéfices fiscaux des statuts des entreprises agricoles, maximisation de la viabilité patrimoniale (transmission intergénérationnelle intrafamiliale), etc.

Cet aspect m’a amené à m’interroger sur la manière dont la fiscalité des entreprises agricoles détermine les projets et les structures de ces dernières. En particulier, il me semble que l’outil fiscal pourrait être utilisé pour répondre aux enjeux soulevés par le marché du foncier agricole. À ce titre, la révision du programme de crédits de taxes foncières agricoles par la Commission permanente de révision des programmes me semble une excellente occasion de repenser la fiscalité du foncier agricole dans le contexte des évolutions récentes des rapports entre exploitants et propriétaires agricoles, et notamment de leurs conséquences sur l’installation de la relève agricole.

Revenant à la politique québécoise de sécurité en agriculture, de quel revenu cette politique cherche-t-elle à garantir la sécurité : Le revenu net des entreprises agricoles ? Le revenu des ménages agricoles ?

Et dans quel but : Pour créer les conditions économiques favorables à la continuité de l’approvisionnement des activités de transformations agroalimentaires ou agroindustrielles ? Pour promouvoir le développement durable des territoires ruraux à travers le Québec ?

Finalement, au-delà des actualisations, développements et simplifications proposés dans le rapport, il me semble que l’hétérogénéité et la complexité du monde agricole québécois appellent à un changement de paradigme, et donc à l’élaboration de politiques publiques véritablement nouvelles, construites à partir d’une approche systémique reconnaissant et intégrant la diversité des projets, des structures, des échelles géographiques et des horizons temporels.

Bertrand Montel ©, 2015.